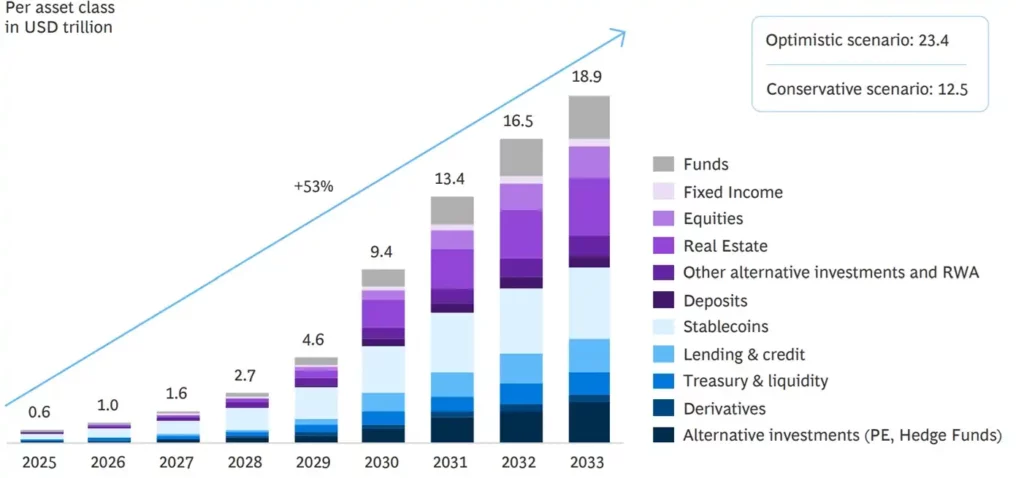

El informe presentado por Ripple y Boston Consulting Group expone que el valor de la tokenización de activos se situará en 18,9 billones de dólares para 2033, partiendo de los actuales 0,6 billones, lo que se traduce en un crecimiento anual compuesto del 53 %.

Estos activos permiten que acciones antes estáticas se conviertan en elementos digitales programables y compartidos en modernos sistemas contables. De hecho, instituciones como BlackRock, Fidelity y JPMorgan ya están ejecutando operaciones en entornos reales, ilustrando el ritmo acelerado con el que se integran estos sistemas en la economía actual.

La solidez tecnológica también juega un papel decisivo

La integración de billeteras digitales en dispositivos móviles y avanzados sistemas de custodia permite que las transacciones se ejecuten de forma ágil y optimizando los procesos operativos. A este contexto se suman iniciativas de entidades bancarias y fusiones dentro del sector fintech, lo que origina un efecto de retroalimentación positivo entre la oferta institucional y la demanda de los inversores.

Las cifras del estudio ilustran ejemplos concretos:

En el caso de bonos de grado inversión, se podría lograr una disminución de costos en un rango del 40 % al 60 % mediante la automatización con contratos inteligentes, traduciéndose en ahorros de varios millones de dólares para entidades que gestionan volúmenes elevadísimos.

Por otra parte, en el sector inmobiliario, la posibilidad de distribuir la propiedad en fracciones puede liberar nuevos flujos de capital, y, al mismo tiempo, reducir gastos administrativos en un lapso de cinco años.

Al mismo tiempo, la optimización en operaciones relacionadas con la gestión de colaterales y liquidez sugiere ahorros anuales de cientos de millones para instituciones que operan en grandes volúmenes. Algunas instituciones ya han avanzado en este sentido, como el sistema Kinexys de JPMorgan, que ha procesado transacciones digitales que suman más de 1,5 billones de dólares, con volúmenes diarios que superan los 2000 millones.

Es evidente que la claridad normativa y la incorporación de soluciones tecnológicas están permitido que la digitalización de activos se afiance para las instituciones de gran envergadura, dejando de lado la simple experimentación y posicionándose como el pilar principal para la organización financiera del futuro.