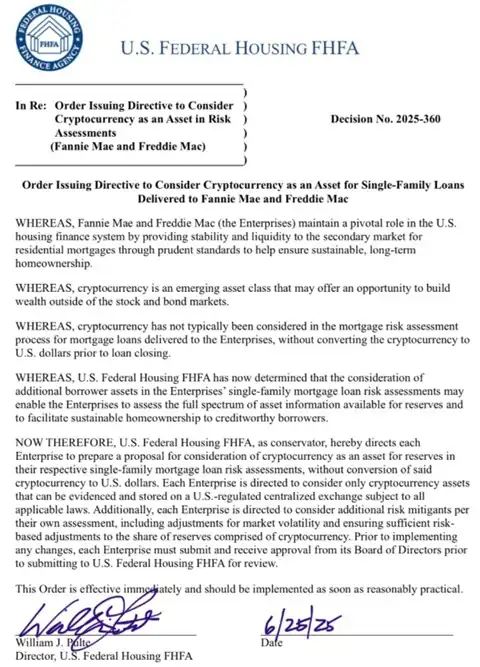

Desde su creación en los años sesenta por el Congreso, Fannie Mae y Freddie Mac sostienen buena parte del mercado de vivienda en Estados Unidos, gestionando activos que superan los 7 billones de dólares. William Pulte, al frente de la Agencia Federal de Financiamiento de Vivienda (FHFA), ha ordenado a ambas entidades que comiencen a evaluar la inclusión de criptomonedas como criterio de análisis para la concesión de hipotecas para viviendas. La iniciativa procede de un mandato expreso de Donald Trump, quien persiste en integrar estos activos con la economía nacional.

Bajo la nueva instrucción, los fondos en criptomonedas ya no tendrían que convertirse a efectivo. Sería suficiente con mantenerlos en un intercambio centralizado bajo supervisión estadounidense para que se reconozcan como parte de las reservas de un solicitante. El mecanismo entraría en juego durante la fase de valoración de solvencia, cuando el prestamista estudia el conjunto de recursos del futuro comprador y estima la probabilidad de que incumpla con sus plazos.

Con esta medida, por primera vez Bitcoin, Ethereum y otras monedas virtuales podrían figurar en la carpeta crediticia de un aspirante a vivienda sin fungir como garantía directa. En cambio, sus tenencias reforzarían la calificación global del perfil financiero, ampliando el abanico de quienes, de otro modo, no habrían interactuado con finanzas descentralizadas.

Nuevo método en la evaluación hipotecaria

Incluir estos activos en el corte de riesgos abre el acceso al sector inmobiliario a quienes prefieren conservar su inversión en criptodivisas. Fannie Mae, la entidad con mayores reservas de todo el país, cubre aproximadamente una cuarta parte de las casas unifamiliares, y su involucramiento ofrecería un reconocimiento implícito a la validez del criptoahorro.

La orden puntualiza que solo contarán los fondos ubicados en plataformas reguladas, una precaución dirigida a evitar especulaciones extremas. Además, crea incentivos indirectos para que el público adquiera criptomonedas como apoyo al proceso de compra, convirtiendo estos activos en una forma legítima de aval y no meramente en un objeto de puro intercambio digital.

Para gestionar estos depósitos, se hace indispensable una aplicación de billetera sin custodia. Quienes deseen aprovechar esta vía podrán comprar y almacenar Bitcoin y otros tokens con la seguridad añadida de la identificación biométrica. Así, la cadena de bloques pasa de ser un simple sistema de registro a una herramienta aplicada al financiar la compra del bien más costoso que adquiere la mayoría de los estadounidenses -por el momento.